Содержание

Раздел 1. Остатки, поступление и расход топлива \ КонсультантПлюс

Раздел 1. Остатки, поступление и расход топлива

4. По строкам «Бензины авиационные», «Бензины автомобильные», «Топливо дизельное» учитываются все марки и сорта указанных нефтепродуктов в тоннах. Не учитываются по этим строкам специальные бензины (бензин для химической промышленности, бензин-растворитель, прямогонный бензин).

Из общего количества бензинов автомобильных и дизельного топлива отдельными строками 1012 и 1032 в графе 3 «Израсходовано за отчетный год» показывается объем этих нефтепродуктов, израсходованный на работу автотранспорта. Расход топлива специализированными машинами, смонтированными на автомобильных шасси (краны на автомобильном ходу, пожарные, санитарные, мусороуборочные и т.д. машины), по этим строкам не отражается.

По строке «Керосины» отражаются все виды керосина — авиационный (топливо для реактивных двигателей), осветительный, тракторный.

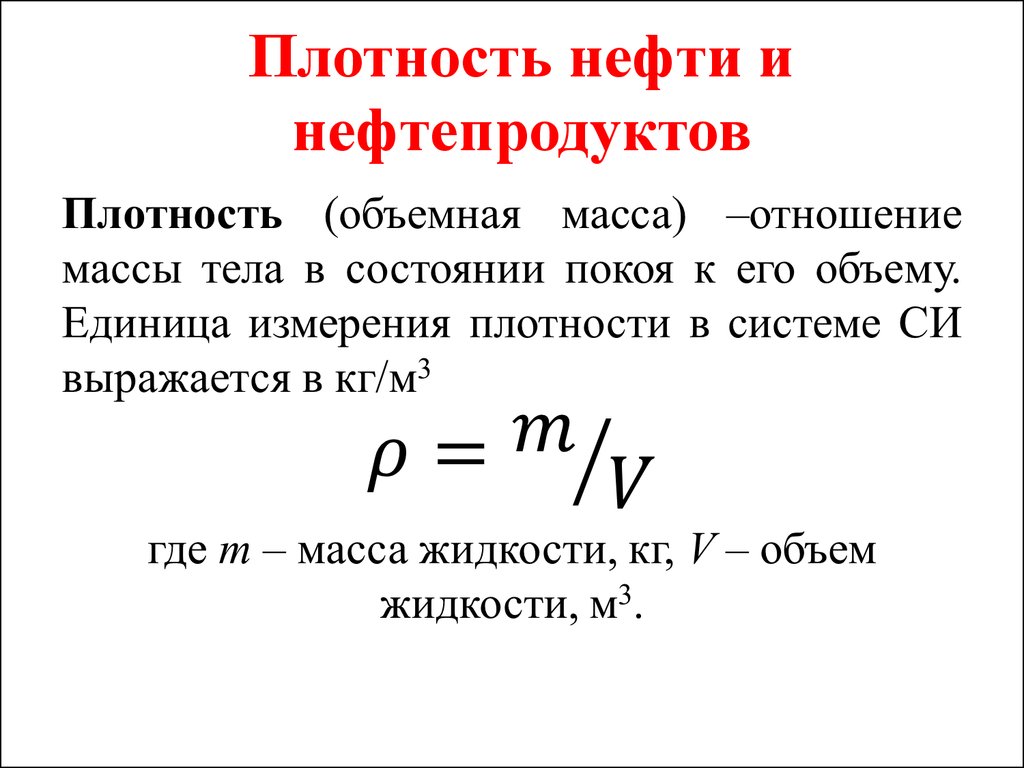

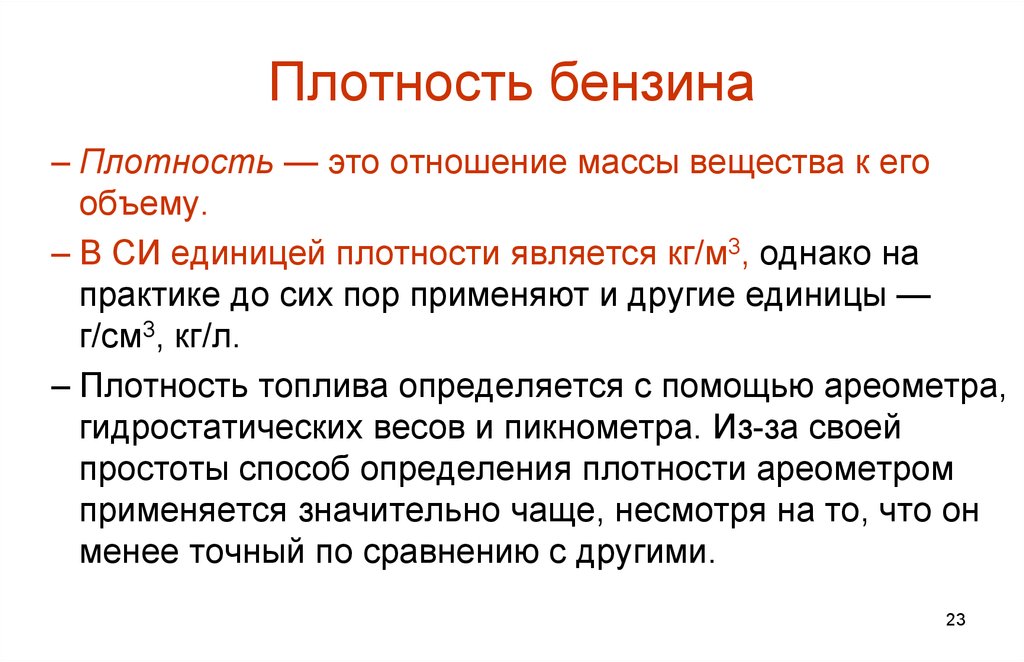

Если на предприятии учет автомобильного бензина, дизельного топлива, сжиженного газа ведется в литрах, то при пересчете из объемных единиц в весовые следует пользоваться их фактической плотностью (удельным весом), измеренной с помощью нефтеденсиметров в период проведения учета.

Для этого количество литров необходимо умножить на фактический удельный вес, полученный результат разделить на 1000. При отсутствии нефтеденсиметров пересчет из объемных единиц в весовые следует производить, пользуясь средневзвешенной плотностью, рассчитанной за отчетный период. Для расчета принимаются плотности, указанные в товарно-транспортных накладных каждой партии соответствующего нефтепродукта, поступившего на предприятие.

Средневзвешенная плотность определяется следующим образом.

Например, за отчетный период на предприятие поступили три партии автобензина: I партия — 2000 тонн с плотностью, указанной в товарно-транспортной накладной, равной 0,72; II партия — 5000 тонн — 0,74; III партия — 8000 тонн — 0,735. Таким образом, на предприятие за отчетный период поступило автобензина 15000 тонн.

Исходя из указанной плотности, определяем количество поступившего на предприятие автобензина в объемных единицах:

2000 х 1000 5000 х 1000 8000 х 1000

———— + ———— + ———— = 20419 х 1000 (л),

0,72 0,74 0,735

15000

а средневзвешенная плотность трех партий составит —— = 0,734

20419

По строке «Топливо печное бытовое» приводятся данные по нефтепродуктам, полученным из дизельных фракций прямой перегонки и вторичного происхождения, используемым в основном в бытовых отопительных установках.

По строке «Мазут топочный» приводятся данные по топочному мазуту марок 40 и 100, мазуту для мартеновских печей, технологическому экспортному топливу (ТУ 38.001361-87).

По строке «Мазут флотский» приводятся мазуты марок Ф-5 и Ф-12.

По строке «Газ горючий природный (естественный)» приводится весь природный газ — природный газ газовых, газоконденсатных, нефтяных месторождений, а также газ, прошедший переработку, — сухой газ газоперерабатывающих заводов (отбензиненный и газ сероочистки).

Газ, полученный на предприятии в результате переработки нефти, газового конденсата (газ сухой нефтеперерабатывающих заводов), и сжиженный газ по данной строке не отражается.

Из общего расхода газа горючего природного показывается отдельной строкой 1092 расход сжатого газа на работу автотранспорта.

Если отчитывающаяся организация на производство генераторного газа израсходовала уголь, дрова или торф, то расход полученного ими генераторного газа в отчете по форме N 4-топливо не отражается, а приводится непосредственный расход топлива, затраченного на его производство (угля, дров, торфа).

Исключение составляют организации, использующие генераторный газ, выработанный при производстве полукокса. Эти предприятия должны отражать движение указанного газа по строке «прочие виды топлива» в пересчете на условное топливо.

По строке «Газ горючий искусственный коксовый» приводится количество газа, полученного в процессе коксования, богатого газа, полученного на азотно-туковых заводах и химкомбинатах после отбора из коксового газа водородной фракции и возвращенного ими коксохимическим предприятиям.

Количество коксового газа, а также возвращенного богатого газа должно быть показано в тысячах кубических метров, приведенных к 4000 ккал/куб. м.

По строке «Газ горючий искусственный доменный» показывается количество газа, полученного в доменном процессе. Количество доменного газа должно быть показано в тысячах кубических метров, приведенных к 1000 ккал/куб. м.

По строке «Газ нефтеперерабатывающих предприятий сухой» приводится расход только сухого газа нефтепереработки или газового конденсата (включая количество сожженного в факелах на нефтеперерабатывающих заводах). Газ нефтеперерабатывающих предприятий, полученный в сжиженном виде, учитывается по строке «Газ сжиженный».

Газ нефтеперерабатывающих предприятий, полученный в сжиженном виде, учитывается по строке «Газ сжиженный».

КонсультантПлюс: примечание.

В официальном тексте документа, видимо, допущена опечатка: имеется в виду газ пропан, а не протан.

По строке «Газ сжиженный (газы углеводородные сжиженные)» приводятся следующие фракции сжиженных углеводородных газов: бутан технический, бутан-изобутан, изобутан, нормальный бутан, пропан, пропан технический (ПТ), пропан-бутан-пентановая фракция (прочие сжиженные газы), смесь технических протана и бутана (СПБТ), фракции протан-бутановая и протан-пропиленовая. Другие виды сжиженных газов, если они используются в качестве топлива, отражаются по строке «Прочие виды топлива».

Из общего количества сжиженного газа отдельной строкой — 1151 показывается количество сжиженного газа, израсходованного на работу автотранспорта.

По строке «Уголь и продукты переработки угля» приводятся уголь, угольный концентрат, промпродукт, шлам, отсев, угольные брикеты, используемые на предприятии в качестве топлива или сырья для производства продукции.

Во избежание повторного счета уголь, направленный на обогащение для получения угольного концентрата, промпродукта, шлама, отсева, угольных брикетов, в отчете не отражается.

Угольный концентрат, промпродукт, шлам, отсев, угольные брикеты включаются как в общий объем угля и продуктов его переработки (строка 1160), так и в объем угля соответствующего бассейна или месторождения.

Если на предприятии расходуются угли и продукты их переработки нескольких бассейнов или месторождений, то в свободных строках (после строки 1160) отчета должны быть приведены данные по каждому из них в последовательности, указанной в Приложении N 1 к настоящему Порядку, с записью в графе А — наименования угля, Б — номера соответствующей ему строки, Г — соответствующего кода.

Предприятия, производящие кокс, полукокс и т.п., должны из общего количества угля, показанного по строке «Уголь и продукты переработки угля», а также углей кузнецкого, воркутинского, нерюнгринского, карагандинского, донецкого и других, использованных для получения кокса, выделить отдельной строкой объемы угля, пошедшего на коксование, — «в том числе для коксования».

По строке 1630 из общего количества угля, имеющегося на предприятии, выделяются в том числе бурые угли.

К бурым углям в полном объеме относятся подмосковные (строка 1230), челябинские (1270), башкирские (1290), канско-ачинские (1380), райчихинские (1410), читинские (1350) угли.

Из свердловских углей (строка 1280) к бурым углям относятся угли Богословского и Волчанского месторождений, из якутских (1320) — Кангаласского, из углей Приморья (1490) — все, кроме углей Липовецкого и Партизанского месторождений.

Уголь гусиноозерский (строка 1360), сахалинский (1430), камчатский (1480) могут быть частично каменные, частично бурые.

Уголь месторождений, не указанных в Приложении N 1 данного Порядка, учитывается по строке «Уголь прочих месторождений» (1500).

По строкам «Торф топливный фрезерный», «Торф топливный кусковый» и «Брикеты и полубрикеты торфяные (топливные)» данные приводятся в пересчете на условную влажность: торф фрезерный приводится к 40%-ной влажности, кусковый — к 33%-ной, торфяные брикеты — к 16%-ной, торфяные полубрикеты — к 28%-ной влажности.

Пересчет всех видов торфа и торфяных брикетов и полубрикетов из фактической на условную влажность осуществляется по следующей формуле:

Р х (100 — В )

факт факт

Р = ———————, где

усл (100 — В )

усл

Р — вес торфа (брикетов и полубрикетов) в пересчете на

усл

условную влажность в тоннах;

Р — вес торфа (брикетов и полубрикетов) фактической

факт

влажности в тоннах;

В — фактическая влажность торфа (брикетов и полубрикетов)

факт

в процентах;

В — условная влажность торфа (брикетов и полубрикетов) в

усл

процентах.

Например, на предприятие поступило в отчетном году 1500 т кускового торфа с содержанием влаги 70%, вес кускового торфа в пересчете на условную 33%-ную влажность составит:

1500 х (100 — 70) 1500 х 30

Р = —————— = ——— = 671,6 т

усл (100 — 33) 67

По строке «Кокс металлургический сухой» приводится весь объем кокса доменного и литейного с размером кусков 25 мм и выше.

По строкам «Орешек коксовый сухой» (10 — 24 мм) и «Коксовая мелочь сухая» (0 — 9 мм) приводится количество кокса с указанием размеров кусков.

Если предприятие при просеивании поступившего кокса получило некоторое количество отсева — подгризлевых отходов, то полученную мелочь необходимо отразить по строкам «Орешек коксовый сухой» и «Коксовая мелочь сухая» в зависимости от размера полученных отходов, а остальное количество записывается по строке «Кокс металлургический сухой».

Кокс металлургический сухой, а также коксовые орешек и мелочь приводятся в пересчете на сухой вес.

Например, если коксовая мелочь имеет влажность 10%, то натуральный вес ее должен быть умножен на 0,9, то есть сухой вес ее, отражаемый в отчете, составит 90% от натурального.

По строке «Дрова для отопления» отражаются данные об объемах топливных дров, закупленных по оптовой торговле, поступивших от самозаготовок отчитывающейся организации или приобретенных у других поставщиков. В составе указанной строки учитывается также лиственная деловая древесина малоценных деловых сортиментов, а также некачественная деловая древесина, переведенная по акту на дрова.

Объем дров, приобретенных для топливных целей, но использованных на нетопливные нужды — на изготовление различных изделий (тарной дощечки, стружки и др.) для собственных нужд, технологической щепы или тары, — отражается по строке «Дрова для отопления» (строка 1690), а также в том числе по строке 1692.

Отходы лесозаготовок и деревообработки (сучья, хвоя, щепа, древесные обрезки, стружка, опилки, кора, пни), а также использованные в качестве топлива демонтированные негодные шпалы, рудничная стойка, столбы связи, деревянная тара, бревна разобранных старых зданий и т.п., использованные организацией как на топливные цели, так и реализованные населению, рабочим и служащим, по строке «Дрова для отопления» не отражаются, а показываются по строке «Прочие виды топлива» в пересчете на условное топливо.

Объемы дров должны быть приведены только в плотных кубических метрах. Если в организации учет дров ведется в складских кубических метрах, то необходимо пересчитать в плотные кубические метры путем умножения их объема в складских кубических метрах на коэффициент 0,7.

Виды топлива, не перечисленные в строках 1001 — 1692 формы, полученные и использованные организацией на топливные цели, должны быть отражены по строке «Прочие виды топлива» в пересчете в условное топливо.

Пересчет этих видов топлива в условное с теплотворной способностью 7000 ккал/кг должен производиться на основании периодического определения их теплотворной способности. Если нельзя определить теплотворную способность топлива лабораторным путем, то для пересчета прочих видов топлива в условное необходимо его количество в натуральном выражении умножить на соответствующий конкретному виду топлива калорийный эквивалент, указанный в Приложении N 2 к настоящему Порядку.

Если предприятие использовало в качестве топлива нефть, то ее движение также следует показывать по строке «Прочие виды топлива» (1700) в пересчете на условное топливо и по строке 1720. Нефть, использованная в качестве сырья, в отчете по форме N 4-топливо не учитывается.

5. В графах 1 и 6 «Остаток на начало отчетного года» и «Остаток на конец отчетного года» приводятся сведения о наличии соответственно на начало и конец года топлива на всех общезаводских, промежуточных, цеховых и других складах организации, включая ведомственные склады, склады подсобных производств, коммунальных и культурно-бытовых предприятий, жилищно-коммунальных отделов, в других местах хранения топлива (своих и арендованных), а также его остатках в бункерах, емкостях, баках автомобилей, мерниках, кладовых, на строительных площадках, у котлов, производственных агрегатов, в штабелях, на судах, находящихся у причалов, на пристанях, в портах и гаванях, в локомотивах в железнодорожных депо.

В остатки жидких нефтепродуктов (топочного мазута, дизельного топлива и др.) включается весь объем топлива, находящегося в емкостях, включая тот, который не может быть слит («мертвые» остатки).

Остатки топлива, списанные на производственные, строительные, сельскохозяйственные или другие нужды, но фактически не израсходованные, должны быть учтены в общих остатках на данном предприятии на конец отчетного периода. Сюда же должны быть включены и принадлежащие этому предприятию остатки, хранящиеся по каким-либо причинам на другом предприятии; о размерах этих остатков необходимо сделать соответствующее примечание в конце отчета с указанием наименования и адреса предприятия-хранителя.

Предприятие, у которого на конец отчетного периода находилось на хранении топливо, принадлежащее другим предприятиям и организациям, и числящееся на забалансовых счетах, в отчет этого предприятия объемы такого топлива не включаются. Это топливо отражается в отчете того предприятия, на балансе которого оно числится.

Не включается в остатки топливо, находящееся на ответственном хранении (госрезерв и мобзапас), а также остатки топлива на транспортных судах (кроме рыбного хозяйства), тепловозах, находящихся на дату составления отчета в рейсах.

Также не включается в остатки топливо, прибывшее на дату составления отчета на конечную железнодорожную станцию и находящееся в вагонах или цистернах, принадлежащих железной дороге, документы на которое получены и счет оплачен, но топливо еще не оприходовано бухгалтерией.

Предприятия — потребители топлива, являющиеся одновременно его производителями, в части топлива собственного производства (добычи) приводят только потребительские остатки топлива, то есть остатки топлива, предназначенного для потребления на данном предприятии и для реализации населению, своим рабочим и служащим. Товарные остатки топлива, предназначенного для реализации другим предприятиям, не учитываются. Остатки топлива, приобретенного у других предприятий, учитываются в полном объеме.

6. В графе 2 предприятия — потребители топлива и предприятия, занимающиеся его реализацией, приводят весь фактический объем поступившего топлива за отчетный год.

Предприятия-производители, являющиеся одновременно его производителями, в графе 2, в части топлива собственного производства (добычи), приводят данные только о том количестве произведенного ими топлива, которое использовано на собственные нужды, реализовано населению (своим рабочим и служащим) или пошло на увеличение потребительских остатков топлива на данном предприятии. Топливо, приобретенное у других предприятий, учитывается в полном объеме.

Не отражается в графе 2 топливо, поступившее для закладки в госрезерв, оплаченное не из средств отчитывающегося предприятия и учитываемое бухгалтерией на забалансовых счетах.

7. В графе 3 «Израсходовано за отчетный год» приводится весь фактический расход топлива за отчетный год как в качестве непосредственно топлива, так и в качестве сырья для производства продукции, включая расход на производственно-эксплуатационные, строительные, транспортные, сельскохозяйственные, коммунальные, культурно-бытовые и прочие нужды предприятия (организации).

В общий расход топлива включаются также производственно-технологические потери, связанные с условиями непосредственного использования топлива в технологическом процессе или преобразования его в другие виды топлива и энергии, а также оформленные соответствующими актами потери и недостачи при хранении и транспортировке.

При заполнении графы 3 формы азотно-туковыми заводами и предприятиями агрохимии по строке «Газ горючий искусственный коксовый» необходимо иметь в виду, что в эту графу записывается расход коксового газа на производственно-технологические и другие нужды за вычетом объема богатого газа, возвращенного коксохимическому предприятию.

Например, предприятие агрохимии получило в отчетном году 10000 тыс. куб. м коксового газа (приведенного к 4000 ккал/куб. м). В результате использования его на производственно-технологические нужды кроме основного продукта получен богатый газ в количестве 3000 тыс. куб. м с теплотворной способностью 6000 ккал/куб. м. Его количество, приведенное к 4000 ккал/куб. м, составит:

м, составит:

6000 x 3000

———— = 4500 тыс. куб. м,

4000

которое возвращено коксохимическому предприятию, о чем необходимо сделать запись в примечании к отчету.

Предприятие агрохимии в отчете по форме N 4-топливо по строке «Газ горючий искусственный коксовый» (приведенный к 4000 ккал/куб. м) в графе 2 покажет 10000 тыс. куб. м, в графе 3 — 5500 тыс. куб. м, в графе 4 — 4500 тыс. куб. м.

Коксохимическое предприятие по строке «Газ горючий искусственный коксовый» в графе 2 покажет объем возвращенного ему газа в количестве 4500 тыс. куб. м.

Предприятия автомобильного транспорта включают в свой отчет по графе 3 данные о количестве автобензина и дизельного топлива, израсходованного как на собственные нужды, так и на обслуживание сторонних организаций; автотранспортом, арендованным у физических лиц или субъектов малого предпринимательства; при внутрихозяйственной аренде автотранспортных средств работниками предприятия (связанными с ним трудовыми отношениями).

Сельскохозяйственные предприятия, привлекающие на уборку урожая автотранспорт других предприятий и организаций, количество горючего, израсходованного этим автотранспортом, показывают в графах 2 и 3.

8. Если отчитывающееся предприятие — потребитель топлива из общего объема топлива часть его отпустило (продало) другим предприятиям, то это количество отражается в графе 4 «Кроме того, отпущено (продано) за отчетный год другим предприятиям и организациям». Сюда же включается топливо, ранее заимствованное отчитывающимся предприятием из госрезерва и возвращенное в отчетном периоде.

Если предприятие реализует топливо для отопления или приготовления пищи объектам коммунально-бытового или другого назначения, состоящим на самостоятельном балансе или балансе других предприятий, но размещающимся в арендованных помещениях административных или производственных зданий отчитывающегося предприятия, нужды которого они обслуживают, то это топливо считается проданным на сторону и показывается в графе 4.

Предприятия, занимающиеся реализацией топлива, приводят в графе 4 весь объем реализованного ими топлива другим предприятиям и организациям.

Предприятия — производители топлива реализацию топлива собственного производства (добычи) другим юридическим лицам в графе 4 не отражают. Топливо, проданное этими предприятиями непосредственно населению или отпущенное своим работникам, пенсионерам, показывается в графе 5.

9. В графе 5 «Кроме того, отпущено (продано) за отчетный год населению, включая отпущенное рабочим и служащим» приводится все топливо, проданное населению, а также отпущенное рабочим, служащим, пенсионерам отчитывающегося предприятия (организации).

Количество газа природного, реализованного населению, определяется по оплаченным в отчетном периоде счетам, исходя из установленных тарифов (когда стоимость израсходованного газа оплачивается непосредственно населением независимо от формы и способа оплаты).

Если отчитывающееся предприятие отпускает топливо топливоснабжающей организации для последующей реализации с ее складов населению, рабочим и служащим (топливо оприходовано бухгалтерией предприятия), то это топливо отражается в отчете данного предприятия (в графе 5), а не топливоснабжающей организации.

Внутренние перемещения, то есть поступление и расход топлива в порядке переброски со склада на склад, из одного цеха в другой, из кладовой цеха на склад и другие перемещения в пределах предприятия (организации), в данной форме не показываются.

Нечего ждать милости от НПЗ

Предприниматели востока страны, уставшие ждать окончания вечной дизтопливной эпопеи с дефицитом и принципиального решения проблем с горючим, предложили строить мини-перерабатывающие заводы.

Дизельное топливо является одним из ключевых факторов, влияющих на развитие экономики страны. Его стоимость существенно сказывается на ценообразовании во многих отраслях экономики: строительстве, транспортно-логистической системе, производстве электроэнергии и тепла, недропользовании, сельском хозяйстве и др. Однако перманентно возникающие проблемы с дизтопливом, кажется, годами так и не могут сдвинуться с места…

ДК уже писал о проблемах с дизтопливом у аграриев, но, даже несмотря на то, что для них установлены льготные цены, дефицит солярки в самый разгар посевной остается. И это, естественно, отражается, на урожае. Нетрудно предсказать дальнейшие последствия: дефицит ГСМ – рост цен на конечную продукцию.

И это, естественно, отражается, на урожае. Нетрудно предсказать дальнейшие последствия: дефицит ГСМ – рост цен на конечную продукцию.

Один пример. Восточный Казахстан является лидером в Казахстане по выпуску подсолнечного масла (до 80%) и экспортером. ВКО в этом году увеличила объемы производства и впервые наладила поставки в страны Европы – Францию, Германию и Польшу, страны Прибалтики. Но!..

«У нас начались дожди, уборка подсолнечника в полном разгаре, однако в настоящее время не хватает дизельного топлива для сушки этой культуры. Из-за нехватки дизтоплива часть продукции может пропасть, что скажется на дефиците и ценах подсолнечного масла на рынке» Фарид Абитаев, руководитель агрохолдинга «Астана-Бизнес»

Причем с такой же проблемой сталкиваются сегодня не только аграрии, но и недропользователи, дорожники, горно-транспортники, тепловики. В Усть-Каменогорске представители бизнеса, УК ТЭЦ, Управления предпринимательства и индустриально-инновационного развития, Управления пассажирского транспорта и автомобильных дорог, Антикоррупционной службы по ВКО Департамента Агентства РК по противодействию коррупции, ДКРЕМ ВКО, депутаты Мажилиса Парламента РК, областного и городского маслихатов в очередной раз обсудили проблемы повышения стоимости и обеспечения дизельным топливом различных отраслей экономики. А главное – они задались вопросом «что делать?»

«На данный момент в нашем регионе, да и в целом по стране, образовалась сложная ситуация по стоимости и наличию дизельного топлива. Сельхозпредприятия получают дизтопливо по льготной цене, в автозаправочных станциях стоимость литра – 260 тенге для транспорта внутреннего передвижения и 450 тенге – для транзитных автомашин. Вместе с тем, если для сельхозпроизводителей, городского и частного транспорта стоимость и наличие дизтоплива регулируется, то для оптовых потребителей, таких как недропользователи, горнотранспортные компании, осуществляющие деятельность на месторождениях, дорожные и строительные компании, работающие за пределами населенных пунктов, дизтопливо отпускается по 440-450 тенге за литр. К тому же, имеется его дефицит» Шынгыс Риаханов, предприниматель

Так, по крупным поставщикам дизтоплива в регионе на сегодняшний день ситуация такова: у ИП «Ахметов», компаний «Жангизтобе Мунай Өнімдері», «Royal Petrol», «Qazaq Oil» – отгрузка приостановлена. Отгрузку дизтоплива может осуществить лишь одно предприятие («Восток логистика») по цене 440 тенге за литр.

Удорожание стоимости дизтоплива для оптовых потребителей произошло в конце августа текущего года – с 250 тенге за литр до 440-450 тенге за литр.

«На данный момент крупным потребителям дизтоплива приходится пересматривать бюджет и привлекать дополнительные средства, лишь бы удержаться на плаву. Некоторые недропользователи даже остановили производственные работы, отправив своих работников в отпуска без содержания. У горнотранспортных предприятий, участвующих в добыче полезных ископаемых, удельный вес дизельного топлива в себестоимости работ составляет 30-35%. Соответственно, практически все они встали на грань банкротства, так как в основном работают по уже разыгранным конкурсам, имеют соответствующие обязательства по контракту, кредитам и лизинговым платежам» Шынгыс Риаханов

«Проблемы с топливом могут привести к приостановке деятельности нашего предприятия до урегулирования цен.

На сегодня у нас работает около 230-270 человек, из которых порядка 70% могут остановить свою работу» Талгат Нурмухамбетов, руководитель компании недропользования

Социальный риск, даже из-за временной потери работы и доходов, отмечают и в других компаниях. Более того, высокая стоимость дизтоплива может сказаться на работе теплоэнергетики, так как теплоэлектростанции в производстве тепла и электроэнергии используют и уголь, и нефтепродукты, высокая цена накладывает нагрузку на себестоимость тепла и электроэнергии. По словам работников УК ТЭЦ, себестоимость угля на треть зависит от стоимости дизельного топлива, соответственно, вполне можно ожидать удорожания электроэнергии и угля.

По мнению экспертов, на ценообразование могут влиять такие факторы, как логистика, внешние факторы, хотя, по большому счету, цены на нефть остаются на прежнем уровне. Кроме того, по мнению многих предпринимателей, проблема усугубляется дружной остановкой нефтеперерабатывающих заводов на ремонтные работы в самый пик сезонных работ.

«Почему из года в год повторяется эта ситуация, когда в сезонные работы нефтеперерабатывающие заводы останавливаются на ремонты?» Восклицает депутат областного маслихата Талгат Курмангалиев, предложив для решения проблемы провести ревизию существующих мини-НПЗ Казахстана и запустить их

«Не следует полагаться на крупные нефтеперерабатывающие заводы, которые в разгар сезонных работ могут остановиться, нужно создавать при поддержке государства сеть мини-НПЗ» Шынгыс Риаханов

Он также добавил, что действовать необходимо на перспективу и заняться их строительством, тем более, для этого есть необходимые ресурсы. Среди других предложений – включение оптового потребления в государственное регулирование цен на дизельное топливо; проведение анализа всего цикла (начиная от добычи нефти), цен поставщиков, для того чтобы определить, на каком этапе они растут.

Поднятые вопросы для дальнейшего их решения будут доведены до Мажилиса Парламента РК. Предприниматели надеются быть наконец услышанными «слышащим государством».

Ольга СИЗОВА, Усть-Каменогорск

[PDF] Прогнозирование концентрации и удельного веса биодизель-дизельных смесей с помощью спектроскопии в ближней инфракрасной области

- title={Прогнозирование концентрации и удельного веса биодизель-дизельных смесей с помощью спектроскопии в ближней инфракрасной области},

автор = {Марсело Коронадо и Вэньцяо Юань, Дунхай Ван и Флойд Э. Доуэлл},

journal={Прикладная инженерия в сельском хозяйстве},

год = {2009},

объем = {25},

страницы = {217-221}

}- M. Coronado, W. Yuan, F. Dowell

- Опубликовано в 2009 г.

- Химия

- Прикладная инженерия в сельском хозяйстве

Биодизель, изготовленный из различных исходных материалов, обычно имеет различные физические и химические свойства и концентрацию биодизеля.

смесь биодизеля и дизельного топлива варьируется от насоса к насосу и от пользователя к пользователю; все эти факторы оказывают существенное влияние на производительность и эффективность двигателей, работающих на биодизельном топливе. Для решения этих проблем были разработаны регрессии на основе спектроскопии ближнего инфракрасного диапазона для относительно недорогого и быстрого измерения концентрации и… 9 в режиме реального времени.0021Просмотр через Publisher

ars.usda.gov

Прогнозирование свойств биодизель-дизельных смесей с использованием спектрофлуориметрии и многомерной калибровки

- Марилена Мейра, К. Квинтелла, И. Пепе, П. Р. Коста Нето, Алессандра Сантос Танахура, Умбервания Рейс Гонсалвес Silva

Химия

- 2012

РезюмеРегрессии, основанные на флуоресцентной спектроскопии, были разработаны для обеспечения относительно недорогих и быстрых измерений концентрации, вязкости и удельного веса…

Физико-химические свойства биодизеля из масла семян дикого винограда и смесей петро-дизеля топливные ресурсы и растущие экологические проблемы значительно повысили исследовательский интерес к топливу из возобновляемых источников энергии для двигателей внутреннего сгорания.

…Анализ производительности и выбросов двигателя с воспламенением, работающего на биодизельно-дизельной смеси петрушки

- S. Bitire, T. Jen

Науки об окружающей среде, инженерия

Материалы для возобновляемой и устойчивой энергетики

- 2022

Ухудшение состояния окружающей среды, вызванное загрязнением, является одним из серьезных аспектов, которые необходимо решить. В результате биодизель был получен из нового материала (масла семян петрушки) с помощью подщелачивания…

Потенциал отработанного растительного масла для производства биодизеля в Нигерии

- Хамфри Ибифубара, Н. Обот, М. Чендо

Науки об окружающей среде

- 2014

В связи с тревожным уровнем проблем, связанных с невозобновляемыми источниками энергии, критическими последствиями глобального потепления и необходимостью сдерживания загрязнения окружающей среды, в настоящее время наблюдается сдвиг…

Производство и оптимизация биодизеля из масла семян петрушки с использованием КОН в качестве катализатора для автомобильной техники

Производство и оптимизация биодизеля из нового сырья (масла семян петрушки) с использованием каталитического гидроксида калия были исследованы в этой работе в отношении влияния…

Анализ поверхности отклика для оптимизации параметров реакции производства биодизеля из алкоголиза масла семян Parinari polyandra

РЕЗЮМЕ Наличие информации об эффективности применяемых условий для синтеза биодизеля из различных масел семян может установить оптимальный выход биодизеля из благоприятных переменных реакции.

…Разработка метода ТСХ-ПИД для быстрого скрининга химического состава дизельных и биодизельных смесей из микроводорослей

- Bai Yang, Li Zheng, Xiaotian Han, Minggang Zheng

Chemistry

- 2013

Review on analysis of biodiesel with infrared spectroscopy

- Wei-Bo Zhang

Chemistry

- 2012

Сравнительный анализ биодизеля, полученного из масла семян ятрофы и нима, методом газовой хроматографии-масс-спектроскопии

- М. Кайсан, С. Абубакар, Н. Стоянович

Химия

Биотопливо

- 2018

Резюме Было получено биодизельное топливо из семян ятрофы, нима и хлопчатника, и их состав был проанализирован с помощью газовой хроматографии-масс-спектроскопии. Результаты показали, что ятрофа, ним и…

Применение спектроскопии ближнего инфракрасного диапазона (NIRS) в процессах преобразования энергии биомассы: обзор

- Дж. Скварил, К. Киприанидис, Э. Далквист

Наука об окружающей среде

- 2017

РЕЗЮМЕ Биомасса, используемая в процессах преобразования энергии, обычно характеризуется высокой изменчивостью, что затрудняет ее использование. Таким образом, существует потребность в быстром и неразрушающем…

ПОКАЗЫВАЕТСЯ 1-10 ИЗ 14 ССЫЛОК

СОРТИРОВАТЬ ПОРелевантность Наиболее влиятельные документыНедавность

Влияние свойств топлива на биодизель

- M. Tat, J. V. 10 Engineering 90 0 2 0 1 0 Gerpen 9 0 9 0 2 0 1 0 Engineering Науки об окружающей среде

- 2003

Биодизель – экологически чистое альтернативное дизельное топливо, получаемое из возобновляемых

ресурсов, таких как растительные масла, животные жиры и переработанные жиры для ресторанов. Это описано в

ASTM…Численный анализ характеристик выбросов биодизельного смешанного топлива

- C. Choi, R. Reitz

Науки об окружающей среде, инженерия

- 1999

компьютерное моделирование

соевый (биодизель) смеси с нет. 2 дизельное топливо на дизельном двигателе (Д.И.) производительность. Выбросы и тепловыделение дизельного двигателя…

Влияние исходного материала биодизельного топлива и химической структуры на выбросы загрязняющих веществ из критерия от двигателя большой мощности.

- R. McCormick, M. Graboski, T. Alleman, A. Herring, K. Tyson

Экология

Экология и технологии

- 2001

Было обнаружено, что молекулярная структура биодизеля оказывают существенное влияние на выбросы, и было обнаружено, что свойства плотности, цетанового числа и йодного числа сильно коррелируют друг с другом.

Производительность дизельного двигателя и выбросы NOx из кислородо -биотоплива и смесей с дизельным топливом

- A. Hansen, M. Gratton, W. Yuan

Экологическая наука, инженерия

- 2006

Увеличенное давление из федерального и государственного.

агентства по улучшению качества воздуха привели к обширным исследованиям

использование биотоплива для снижения выбросов дизельных двигателей. Кислородсодержащие биотоплива, такие как…Определение содержания смеси биодизельного топлива с обычным дизельным топливом с помощью волоконно-оптической спектроскопии в ближней инфракрасной области спектра и спектроскопии ядерного магнитного резонанса 1H

- G. Knothe

Химия

- 2001

Биодизельное топливо, определяемое как алкиловые эфиры (обычно метиловые эфиры) растительных масел, смешивается с обычным дизельным топливом на всех уровнях смеси. До настоящего времени нет быстрого и надежного…

Расчетное моделирование выбросов NOx при сжигании биодизеля

- В. Юань, А. Хансен, Цинь Чжан

Инженерное дело

- 2007

модель воспламенения, сгорания и образования NOx была разработана для дизельных двигателей с непосредственным впрыском с использованием кода КИВА-3В, который может быть применен к биодизельному топливу и…

Спрей, зажигание и моделирование сжигания биодизельного топлива для исследования выбросов NOx

- W. Yuan, A. Hansen, M. Tat, J. V. Gerpen, Z. Tan

Engineering

- 2005

объектив. этого исследования заключалась в разработке подробного численного распыления, воспламенения и сгорания.

модель для дизельных двигателей с непосредственным впрыском, использующая код KIVA3V, который может применяться к…Руководство по обращению с биодизельным топливом и его использованию

Этот документ представляет собой практическое руководство для конечных пользователей, дистрибьюторов и лиц, участвующих в соответствующей деятельности. Эти рекомендации охватывают вопросы использования топлива и обращения с ним, которые могут возникнуть или возникнуть в…

Сгорание и выбросы дизельных двигателей Common Rail HSDI при использовании смесей ископаемого/биотоплива

- C. Grimaldi, L. Postrioti, M. Battistoni, F Millo

Науки об окружающей среде

- 2002

Определение содержания смеси биодизеля с минеральным дизельным топливом с помощью спектроскопии в ближней инфракрасной области

- J. P. Filho, M.F. Pimentel, L. Stragevitch, L. Teixeira, G. M. Ribeiro, R. S. D. Cruz

Материаловые науки

- 2006

Как избежать использования низкого качества Diesel Fuel

20

1202020202020202020202020202020202020202020202020202020202020202020202020202020202020202X2020211202020202020202020202020202020202020202111202. В начале вебинара, организованного во вторник Ассоциацией профессионалов в области управления оборудованием, Кен Хилл сказал, что за последние несколько лет он слышал много жалоб на плохую работу дизельного двигателя и запросы от операторов о том, что они могут с этим сделать.

Хилл, вице-президент по продажам и маркетингу аналитической компании WearCheck USA, сказал, что распространенной причиной плохой работы двигателя является использование в оборудовании дизельного топлива низкого качества. Затем он провел около 45 минут, изучая свойства дизельного топлива, надлежащие проверки качества топлива и, наконец, проверки хранения, чтобы убедиться, что операторы используют качественное топливо.

«Важно помнить, что качество дизельного топлива ухудшается каждый раз, когда с ним обращаются», — сказал Хилл, прежде чем проследить путь, по которому дизель попадает в ваше оборудование. Конечно, дизель начинает свою жизнь в масле задолго до того, как попадает на нефтеперерабатывающий завод. Затем он транспортируется на терминал по трубопроводу, сказал Хилл.

«Но что было в этом трубопроводе раньше?» Хилл задумался вслух. «И помните, терминал видит несколько приемок дизельного топлива, с которым контактировало ваше топливо». С терминала дизельное топливо передается торговцу топливом, «кому-то, кому вы доверяете, чтобы он принес правильное топливо, которое вы заказали», как выразился Хилл. Продавец наполняет бак, который, по словам Хилла, вероятно, использовался для перевозки другого топлива, прежде чем доставить его вам и вашему резервуару для хранения.

«Всегда помните о том, что к тому времени, как топливо попадет в ваше оборудование, оно было перекачано семь-восемь раз», — сказал Хилл.

Свойства

Затем Хилл определил несколько важных свойств дизельного топлива. Операторы могут получить лучшее представление о качестве топлива, отправив образцы дизельного топлива для тестирования в лабораторию, чтобы найти эти измерения.

Теплота сгорания – это количество энергии, хранящейся в одном галлоне дизельного топлива. Он измеряется в БТЕ и показывает, насколько хорошо двигатель преобразует тепловую энергию сгорания в реальную работу. Чем выше теплотворная способность на галлон топлива, тем больше энергии будет получено от каждого галлона израсходованного топлива.

Цетановый индекс — обычно дизельное топливо имеет цетановое число от 40 до 55. Цетановое число 40 или выше в настоящее время является стандартом для всех дорожных дизельных двигателей. Более высокое цетановое число полезно при запуске и прогреве двигателя, а также в холодную погоду и при длительной работе двигателя с низкой нагрузкой.

Плотность по API — это измерение определяет плотность топлива и, наряду с дистилляцией (определяется ниже), используется для расчета цетанового индекса.

Стандарты дизельного топлива колеблются в пределах 20-45 API Gravity. Другое название этого измерения — удельный вес, который относится к отношению плотности топлива к плотности воды. Удельный вес может быть измерен обычным ареометром и колеблется в дизельном топливе от 0,8 до 0,9.4.Температура воспламенения – это температура, при которой пары, образующиеся над поверхностью жидкого топлива, воспламеняются при контакте с открытым пламенем. Минимальная температура вспышки дизельного топлива составляет 125 градусов по Фаренгейту. Точка воспламенения оказывает минимальное влияние на работу двигателя и в большей степени влияет на правильное обращение с топливом и его хранение. Точка воспламенения позволяет операторам проверить качество топлива, поскольку она показывает, контактировало ли топливо с топливом более низкого качества.

Вязкость – Измерение сопротивления топлива течению при заданной температуре. Вязкость дизельного топлива обычно находится в диапазоне от 2,4 до 4,1 сСт.

Когда вязкость выходит за пределы этого диапазона, это может повлиять на работу топливной форсунки. Дизельное топливо может быть слишком жидким или слишком густым для правильной работы двигателя, поэтому вязкость является важным свойством при смешивании дизельного топлива.Дистилляция – Измеряет начальную точку кипения и разделение дистиллятов при различных температурах и определяет опасные или вредные примеси бензина к дизельному топливу. Испаряемость дизельного топлива представлена цифрой 9.0 процентов Температура перегонки, при которой отгоняется 90 процентов дизельного топлива в допустимом диапазоне 282-338 градусов Цельсия.

Содержание серы (частей на миллион) — чтобы свести к минимуму потенциальные проблемы и снизить выбросы выхлопных газов, правила Агентства по охране окружающей среды требуют, чтобы содержание серы в дорожном дизельном топливе не превышало 15 частей на миллион. Однако снижение содержания серы в дизельном топливе снижает его смазывающую способность, его способность смазывать движущиеся части, особенно в ТНВД и форсунках.

Большинство поставщиков топлива добавляют в смесь смазывающую присадку, и существуют усилители смазывающей способности, доступные на вторичном рынке. Топливо со смазочными присадками дороже.Анализы в холодную погоду

Затем Хилл перечислил некоторые полезные свойства, которые нужно запомнить, и тесты, которые нужно провести, когда наступит холодное время года.

Точка помутнения – Дизельное топливо содержит твердый парафин, и при низких температурах парафин начинает застывать, и в топливе могут образовываться кристаллы твердого парафина, которые закупоривают топливопроводы и фильтры двигателя. Температура помутнения – это температура, при которой эти кристаллы парафина начинают появляться в топливе. На самом деле вы можете определить присутствие этих кристаллов парафина по мутному виду топлива.

Точка застывания . Если температура продолжает падать ниже точки помутнения, топливо достигнет и превысит температуру застывания, станет слишком густым для текучести и в конечном итоге станет твердым.

Температура застывания определяет температуру, при которой это происходит. Доступны присадки, которые могут улучшить текучесть топлива и снизить температуру застывания при экстремально низких температурах.Точка забивания холодного фильтра – измеряет температуру, при которой в топливе образуются кристаллы парафина до такой степени, что они забивают фильтры.

Загрязнение

Затем Хилл перешел к подробному описанию различных типов загрязнения топлива. «Это будет одна из самых больших проблем в вашей задней части», — сказал он.

Вода и осадок – Оба вещества могут забивать топливные фильтры и вызывать значительные потери мощности, коррозию, износ компонентов топливной системы и способствовать росту микроорганизмов. Количество воды в топливе не должно превышать 500 частей на миллион или 0,05 процента. Осадок не должен превышать 100 частей на миллион, или 0,01 процента.

Бактерии, грибки и плесень – Наличие бактерий, грибков и плесени указывает на то, что резервуары для хранения топлива не обслуживались должным образом.

При наличии вода отделяется от топлива и скапливается на дне резервуаров для хранения, создавая прекрасную питательную среду для биологического роста. Первоначально дизельное топливо стерилизуется благодаря высоким температурам, связанным с переработкой на заводе, но топливо может быстро загрязняться микроорганизмами, присутствующими в воздухе или воде, которые содержат бактерии и грибки.Советы по обслуживанию

Имея в виду всю эту информацию, Хилл рассмотрел несколько советов по обслуживанию, чтобы убедиться, что эти проблемы не замедляют работу. Во-первых, он предложил убедиться, что вы покупаете топливо у надежного поставщика. Для этого попросите поставщика предоставить сертификат предварительного анализа для каждой поставки. Это должно охватывать содержание серы, цвет (краситель), если таковой имеется, и гарантии в отношении транспортного средства, независимо от того, была ли его цистерна очищена от других продуктов перед хранением или транспортировкой.

Компания Hill также предложила проверять каждую полученную вами партию и каждый топливный отсек партии, чтобы убедиться, что они соответствуют сертификату анализа и не содержат избытка воды и осадка.